المصدر: maharat news

الاثنين 26 كانون الثاني 2026 17:39:53

هذه هي التعديلات التي أقرتها لجنة المال على مشروع موازنة 2026...

أقرت لجنة المال والموازنة النيابية مجموعة واسعة من التعديلات على مشروع موازنة العام 2026، في واحدة من أكثر جلسات درس الموازنات كثافة من حيث المضمون والإشكاليات المالية والدستورية. هذه التعديلات لم تقتصر على إعادة صياغة عدد كبير من مواد مشروع القانون، بل طاولت جوهر المالية العامة، من الاعتمادات، إلى الإيرادات، وصولاً إلى ملفات شائكة مزمنة كـسلفات الخزينة، وحدة الحساب، والحسابات المالية غير المنجزة منذ عقود.

تعديلات تشريعية تعيد رسم هيكل الموازنة

من أصل 49 مادة وردت في مشروع الحكومة، تناولت لجنة المال والموازنة 27 مادة، فألغت 7، وعدّلت 20، وأقرت 22 كما وردت، وأضافت 13 مادة جديدة بناءً على اقتراحات نيابية، ما رفع عدد مواد مشروع قانون الموازنة إلى 55 مادة.

هذه التعديلات لم تكن شكلية، بل حملت طابعاً إصلاحياً واضحاً، ولا سيما في ما يتصل بتنظيم الاقتراض العام، إذ عدّلت اللجنة المادة الخامسة لتحديد آلية فتح اعتمادات العقد والدفع للقروض التي تعقدها الدولة أو لحسابها، بعد أن تبيّن أن الدولة لم تفتح أي اعتماد فعلي لقروض قائمة، في مخالفة صريحة للأصول المحاسبية.

كذلك شددت اللجنة على توحيد المعايير المعتمدة في تعديل الضرائب والرسوم وبدلات الخدمات والغرامات، في ظل واقع اقتصادي ضاغط، رافضة الاستمرار في سياسات تحميل المواطنين أعباء غير متناسبة مع قدرتهم الشرائية.

إشكالية سعر الصرف: خلل بنيوي مستمر

أحد أبرز الملاحظات التي سجلتها اللجنة تمثّل في غياب سعر صرف موحد في مشروع الموازنة. فالرواتب والأجور وتعويضات نهاية الخدمة لا تزال محتسبة على سعر 1500 ليرة للدولار، في حين احتُسبت معظم الإيرادات الضريبية على أسعار صرف مرتفعة (90 ألف و69 ألف ليرة)، ما أدى إلى تآكل القدرة الشرائية لموظفي القطاع العام، وتسريع هجرة الكفاءات من الإدارة.

هذا الخلل دفع اللجنة إلى التأكيد على ضرورة الإسراع في إقرار سلسلة رتب ورواتب جديدة تراعي التضخم وكلفة المعيشة، معتبرة أن أي إصلاح مالي من دون معالجة أوضاع العاملين في الدولة يبقى ناقصا.

وقد أثار اقتراح وزير المالية إضافة مواد جديدة إلى مشروع الموازنة نقاشاً دستورياً حاداً داخل اللجنة، حول مدى أحقية الحكومة، عبر ممثلها، إدخال تعديلات من دون مرسوم صادر عن مجلس الوزراء عملا بالمادة 65 من الدستور. وبين رأيين متناقضين، اختار رئيس اللجنة إحالة الأمر إلى الهيئة العامة لمجلس النواب لحسم الجدل، في خطوة تعكس حساسية التوازن بين السلطتين التنفيذية والتشريعية.

في المقابل، أقرت اللجنة عدداً من الاقتراحات النيابية، أبرزها تمديد مهل إعادة تقييم المخزون والأصول، تخفيض بعض الغرامات، تعديلات على رسوم الانتقال والطابع المالي، إعفاءات بيئية للسيارات غير الملوثة، وتمديد مهل تسوية مخالفات البناء، ما أضفى على الموازنة بعداً اجتماعياً–اقتصادياً تخفيفياً.

ثانياً: إعادة توجيه الاعتمادات… وتصحيح أولويات

على مستوى الإنفاق، كشفت اللجنة أن التوازن الظاهر بين النفقات والإيرادات في مشروع الحكومة هو توازن شكلي، إذ لم تُلحظ نفقات أساسية، وفي مقدّمها استحقاقات الدين الخارجي، التي لا تزال الدولة ممتنعة عن تسديدها منذ آذار 2020.

وعليه، أعادت اللجنة تخصيص عدد من الاعتمادات لتغطية حاجات ملحّة أهملتها الحكومة، لا سيما نفقات الاستشفاء في وزارة الصحة، ومتطلبات الأجهزة الأمنية والعسكرية، إضافة إلى تخصيص اعتماد للإيواء وتدعيم الأبنية المتضررة من الحرب الإسرائيلية على لبنان، في رسالة سياسية–اجتماعية مزدوجة للداخل والخارج.

في المقابل، علّقت اللجنة اعتمادات اعتبرتها غير واقعية أو مبالغاً فيها، كإيجار مبنى الإسكوا في وسط بيروت بقيمة تفوق 209 مليارات ليرة، مطالبة وزارة الخارجية بالتفاوض لتخفيض الكلفة أو إيجاد بدائل.

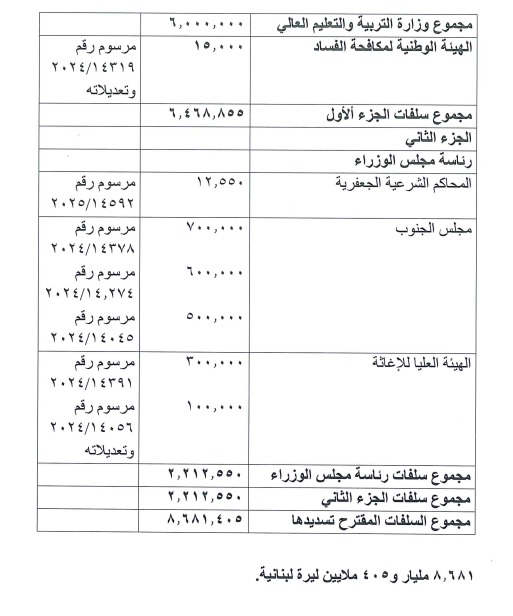

سلفات الخزينة: خط أحمر جديد

الملف الأكثر حساسية كان سلفات الخزينة، إذ رفضت اللجنة تخصيص اعتمادات لتسديد سلفات بقيمة تفوق 8,681 مليار ليرة مُنحت خلال العام 2024 خلافاً لقانون المحاسبة العمومية. وطلبت إجراء تدقيق شامل بكل السلفات، التي تجاوز مجموعها 84 ألف مليار ليرة، معتبرة أن تسديدها عبر الموازنة يحجب إمكانية التحقق من أوجه إنفاقها ويشكل التفافاً على الرقابة البرلمانية.

جدول السلفات:

ورغم ملاحظاتها على واقعية تقديرات الإيرادات، لم تجد اللجنة بديلاً عن الأخذ باقتراح وزارة المالية اعتبار الواردات الذاتية المعدلة كافية لتغطية نفقات الموازنة البالغة نحو 715 ألف مليار ليرة، مؤكدة أن تقدير الإيرادات ليس من صلاحياتها بل من مسؤولية الحكومة.

وخلصت لجنة المال والموازنة إلى أن موازنة 2026، رغم ما أدخل عليها من تعديلات، لا تعكس واقع المالية العامة بدقة، لكنها حملت إشارات إصلاحية مهمة، أبرزها:

• ضبط الإنفاق من الهبات والقروض.

• الحد من عشوائية فرض الضرائب والرسوم.

• التوجه نحو تكريس حساب الخزينة الموحد.

• إعادة الاعتبار للرقابة البرلمانية.

• التذكير بالمخالفة الدستورية المستمرة المتمثلة بإقرار الموازنات من دون قطع حساب منذ عام 1979.